En la vida hay que elegir: el Gobierno frente a la encrucijada de cuidar reservas o contener al dólar

El Ejecutivo no puede frenar la caída de divisas del Tesoro del Banco Central y, al mismo tiempo, pese a las variadas intervenciones en el mercado cambiario, tampoco puede detener la marcha hacia arriba del blue por la alta inflación y emisión monetaria. ¿A dónde apuntará su artillería?

Una de las primeras lecciones que aprenden los estudiantes de economía es que precio y cantidad son dos variables que no pueden controlarse simultáneamente.

Si, por el interés de la sociedad, un Gobierno «impone» que el precio de un producto debe permanecer bajo, entonces se arriesga a que caiga la oferta, por el desincentivo que genera entre quienes lo elaboran.

Por este motivo la escasez es una consecuencia clásica de los controles de precios.

Si, finalmente, los funcionarios se dan cuenta de que hay faltantes y deciden priorizar que éste llegue en cantidad suficiente a toda la población, entonces deberán resignarse a que su precio lo determine el mercado y, lo más probable, es que tienda a subir.

Lo mismo sucede con el dólar, y es una lección que las autoridades del Banco Central están viviendo todos los días en carne propia.

El intento por mantener bajo control al billete oficial y al blue implica, necesariamente, que el Gobierno tenga que ayudar a incrementar la oferta, ya sea mediante la venta de billetes propios o recurriendo a «manos amigas».

En cualquier caso, el afán por evitar una disparada en la cotización tiene su precio oculto: contribuye a una caída más acelerada de las reservas.

Si, por el contrario, el diagnóstico que hace el equipo económico es que el nivel de u$s34.600 millones que posee el Banco Central es lo suficientemente bajo como para empezar a preocuparse, entonces una de las medidas a tomar será cerrar las canillas por las cuales se pierden esos dólares.

Esto incluye a los billetes que se utilizan para incrementar la oferta y suavizar la escapada de la divisa estadounidense en los momentos de mayor demanda.

En definitiva, lo que los analistas creen es que ocurre una situación «de manual». En efecto, el Central es conciente de que:

- Si quiere contener el precio del dólar, lo debe hacer al costo de aumentar la oferta de billetes y perder reservas.

- Por el contrario, si apunta a frenar la sangría de divisas debe devaluar más rápido.

«El Gobierno trata controlar la suba del oficial a cambio de perder reservas y devaluar más rápido para que ésta vaya más en línea con la inflación», afirma Hernán Lacunza, ex gerente general del Banco Central.

«Lo que no se ajusta por precio, se ajusta por cantidad. Cuando no hay oferta suficiente de dólares sube su valor, como ocurre con cualquier producto del mercado», agrega.

En el caso de su «colega» el blue, como el cepo genera una mayor brecha cambiaria, esto hace que el Gobierno -vía Anses- tenga que salir vender bonos de su cartera para calmar su cotización de modo indirecto, es decir a través deotro valor de referencia, el del «conta con liqui».

«El Gobierno debe elegir entre devaluar o perder reservas. En la práctica, hace una combinación», añade Lacunza.

No es, por cierto, una situación nueva en la historia económica argentina. De hecho, esta disyuntiva fue la que terminó disparando varias de las crisis cambiarias que ahora forman parte del anecdotario.

Por lo pronto, la decisión sobre qué objetivo priorizar es uno de los temas que se presentan como fundamentales para los próximos meses. Y el gran interrogante que se plantean los expertos es si los funcionarios tendrán la habilidad -y los recursos- como para administrar la escasez de dólares sin que se produzcan situaciones traumáticas.

Precio contenido

Hasta el momento, la realidad indica que durante un buen tiempo el Gobierno trató de priorizar el factor «precio».

Es decir, controlar al dólar y que no se despegue aun más respecto de la divisa paralela, cuya brecha hoy día supera el 60%.

Este intento de control comenzó a profundizarse desde el 8 de mayo pasado, cuando el billete informal tocó los 10,45 pesos.

En ese entonces, los funcionarios salieron a intervenir fuertemente en el mercado, recurriendo al cierre de «cuevas» y al apriete a entidades financieras de la city porteña.

El Gobierno también salió a vender títulos públicos en manos del Estado para bajar al billete informal y controlar un valor de referencia que arbitra con el blue: el de «contado con liquidación», que es el dólar que surge de las operaciones a través de la compraventa de acciones y bonos que cotizan tanto en Buenos Aires como en el exterior.

De hecho, hoy el «conta con liqui» que surge de triangular acciones de Tenaris, uno de los papeles más utilizados para este tipo de operaciones, arroja un valor implícito de 9,20 pesos.

Incluso se ubica por debajo del dólar de «convertibilidad» (que surge de comparar los pesos en circulación con las reservas del BCRA), que se ubica en torno de los 9,50 pesos, mientras que el blue se negocia a más de $9,70.

Cantidades en fuga

Desde el lado de la variable «cantidad», la caída de reservas fue por el lado inverso, ya que se aceleró. De hecho, en lo que va del año cayeron más de u$s8.700 millones, desde los u$s43.00 millones con que concluyeron el 2012.

Y se ubican muy lejos del récord histórico de u$s52.650 millones alcanzado en enero de 2011.

El dinero se «esfumó», en gran parte, porque el Gobierno decidió utilizar esta «caja» que le provee el BCRA para afrontar el gasto en turismo, importaciones energéticas y el pago de deuda (pública y privada).

También, para controlar el tipo de cambio, recurriendo a la venta de divisas para satisfacer el requerimiento de billetes y que no se disparen los precios del dólar formal -por la demanda de bancos- e informal.

Según operadores del mercado, en las últimas semanas el Gobierno volvió a intervenir en la plaza cambiaria. De hecho, en determinadas jornadas llegó a vender u$s100 millones para topear su precio.

Asimismo, utilizó dinero del Banco Central para pagar diferentes compromisos financieros y deudas del Estado, como por ejemplo la cancelación del vencimiento del Bonar VII (título que se abonó en septiembre pasado) para el que se utilizaron unos u$s1.352 millones.

En consecuencia, el mes pasado las reservas bajaron la friolera de unos u$s1.900 millones, casi duplicando el nivel de salida observado en períodos anteriores.

«El Gobierno pierde reservas porque la demanda genuina de divisas supera a la oferta. Esto se debe a las necesidades de billetes de las entidades para las cancelaciones de deuda pública y privada y por turismo. Y tampoco ingresan créditos externos para compensar esa salida», comenta a iProfesional Aldo Pignanelli, ex presidente del Banco Central.

«El BCRA se ha convertido en la única fuente de financiamiento del Ejecutivo, en pesos y en dólares, con un impacto de doble vía, tanto por la caída de reservas como por una mayor emisión monetaria», dice Juan Pablo Ronderos, economista de abeceb.com.

«Y la tendencia no parece detenerse, lo que enciende una luz de alarma importante en este frente», agrega el experto.

Por lo pronto, el nivel actual de divisas de las que dispone el BCRA pasó a ser el más bajo en casi siete años, pese a la millonaria entrada de sojadólares, con precios que se mantuvieron durante un buen tiempo en niveles elevados.

Esto llevó a que se exacerbaran las críticas contra la gestión de Marcó del Pont. Entre lo más filosos se encuentra su antecesor en el cargo, Martín Redrado, para quien el Banco Central «se ha vaciado de contenido» y se convirtió en «un organismo zombi».

«Lo grave es que la tendencia sigue siendo declinante. La economía argentina dejó de generar dólares, las reservas vinieron cayendo en forma sistemática, acumulando una baja de más de u$s15.000 millones. Y las proyecciones indican que terminarán en menos de u$s30.000 millones este año», agrega.

El Banco Central en situación muy delicada

Por lo pronto, la situación del Banco Central es muy delicada, y lejos está de poder financiar el exceso de gastos en los que ha incurrido la administración K.

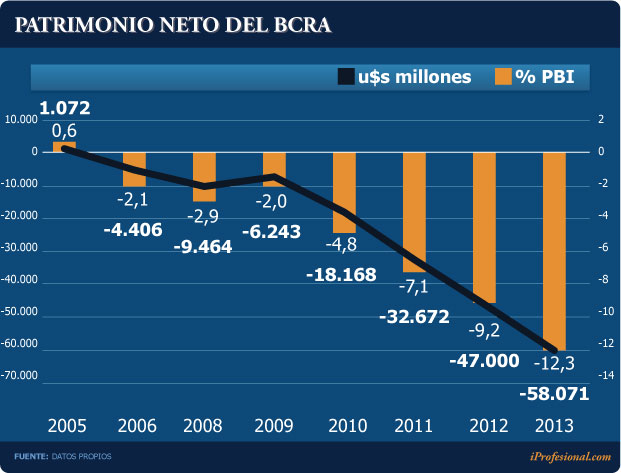

Según un informe privado, acumula un patrimonio neto negativo nada menos que de u$s58.000 millones. Y son varios los analistas que atribuyen este preocupante presente al avance del kirchnerismo, específicamente cuando le cambió «de prepo» la Carta Orgánica.

Esta imposibilidad de fijarle límites al Ejecutivo en su nivel de gastos es lo que desalentó la inversión, elevó a la inflación a un nivel del que ahora es difícil bajar y favoreció la fuga de capitales.

Y la situación llegó a tal extremo que los «papelitos» con los que el Gobierno pagó los préstamos recibidos del Banco Central (Adelantos Transitorios) ya representan la mitad del dinero en circulación.

El desbalance de la entidad monetaria comenzó a generarse en 2006 y el rojo se fue acelerando a partir del cepo cambiario. Ya en 2010 el patrimonio negativo saltó al 4,8% del PBI (u$s18.000 millones), para pasar al 9,2% en 2012 y a unos u$s58.000 millones en 2013, según un estudio privado.

Y esto ya viene siendo advertido por un gran número de analistas que no ocultan su preocupación.

A futuro, ¿precio o cantidad?

Hasta las elecciones del 27 de octubre, estiman los expertos, el Gobierno no tomará ninguna medida de relevancia.

No obstante, luego de esa fecha, la situación será otra. Los economistas consultados por iProfesional coinciden en que el margen de acción para el Ejecutivo se achica cada vez más, y que deberá avanzar con algún tipo de decisión para frenar la salida de divisas.

Admiten que esto podría implicar que, inevitablemente, se deba quitar el freno de mano al precio del dólar oficial.

Al menos para reducir la pérdida que implica la adquisición por parte de particulares de bienes suntuosos, como autos importados o turismo, para lo cual el tipo de cambio podría ubicarse en torno de los 7,50 pesos.

Al mismo tiempo, se estima que es factible un despegue del blue. Algunos analistas lo ubican cerca de los $11 pesos para finales de año.

«Después de las elecciones el Gobierno necesitará contener el drenaje del Banco Central y que no sigan cayendo tanto las reservas», apunta a iProfesional Gastón Rossi, director de la consultora LCG.

Para ello, las opciones que se barajan para el rubro turístico son las de establecer cupos a los gastos con tarjeta en el exterior, avanzar en un tipo de cambio especial para esta actividad o elevar el actual recargo del 20 por ciento.

En tanto, Pignanelli afirma: «Lo que veo como más seguro es que se fije un cupo a la compra de dólares con plásticos».

Por su parte, otro ex titular del BCRA, el actual diputado Alfonso Prat Gay, grafica que «el gran problema que enfrentará el kirchnerismo en los próximos dos años es que no quedará mucho en la caja del Central».

Cualquiera sea la actitud del Gobierno, la sensación generalizada entre los analistas es que la caída de las reservas podrá ralentizarse pero difícilmente se pueda frenar.

El motivo es que no se percibe una alternativa de financiamiento para la cuenta fiscal y las obligaciones financieras externas que no sea la caja dolarizada.

«Al igual que en los últimos años, el Tesoro financiaría íntegramente el déficit apelando al Banco Central», sostiene un informe de la consultora Elypsis, de Eduardo Levy Yeyati.

De no mediar cambios, según Elypsis, las reservas llegarían a u$s27.900 millones en 2014 y a u$s22.300 millones en 2015.

Quizás otro camino a seguir por el Gobierno sería el que observa el analista Juan José Llach: «La gran tentación será la de dejar para el próximo ciclo todo lo que pueda oler a ajuste».

Pero, se sabe, no siempre es factible esa opción de prolongar lo inevitable. Ironías de estos tiempos, los funcionarios del Central están sintiendo en carne propia el eslogan oficial: «en la vida hay que elegir».

Y, a juzgar por lo que creen los economistas, la elección, como en otros momentos históricos, terminará con un escenario conocido: el avance sostenido del precio del dólar.